こんにちは!

Morimitsu-familyです。

今回は横山光昭さん/朝倉真弓さんの『手取り20万円子育て家族の貯金の教科書』を読みました。

子どもの教育資金に1000万円掛かることに不安を抱える『子育て世帯のご主人』に対し、相談を受けた横山先生が不安をひとつずつ解消していくストーリーになっています。

お金のことについてよくわからず、漠然と不安を抱えている人にとっては、勇気をもらえる一冊になっています。

こんな人に読んでほしい

- お金のことについてよくわからない

- 学資保険って入った方がいいの?

- 子どもの教育資金っていくら必要?

- 子どもが生まれたばかりだけど、子どもの将来が不安

- お金が全然貯まらない

『手取り20万円子育て家族の貯金の教科書』の目次は?

【プロローグ】教育費1000万円のリアル

【第一章】大学入学までに300万円を貯める方法

【第二章】学資保険はいらない

【第三章】「ここぞ」で使う貯金と保険

【第四章】習い事のお金をムダにしない秘訣

【第五章】お金に強い子どもの育て方

【エピローグ】子育ては《老後》を見据えて

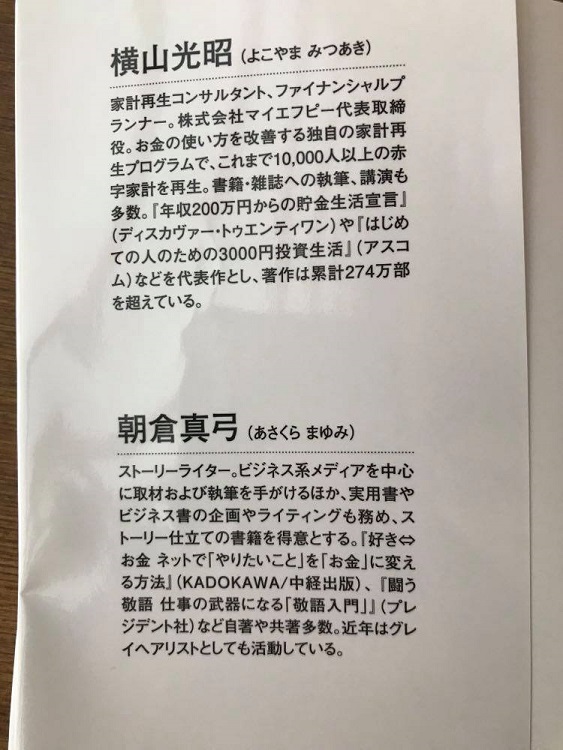

著者の横山光昭さん、朝倉真弓さんはどんな人?

横山光昭

著者の横山光昭さんのプロフィールはこちら。

家計再生コンサルタント、ファイナンシャルプランナー。

株式会社マイエフピー代表取締役。

お金の使い方を改善する独自の家計再生プログラムで、これまで一万人以上の赤字家計を再生。

著作は累計274万部を超えている。

朝倉真弓

著者の朝倉真弓さんのプロフィールはこちら。

ストーリーライター。

ビジネス系メディアを中心に取材および執筆を手がけるほか、実用書やビジネス書の企画やライティングも務め、ストーリー仕立ての書籍を得意とする。

【ピックアップ】ぐっときた文章3選

教育費は《イニシャルコスト》と《ランニングコスト》の2つに分けられる P29

教育資金で必要とされる1000万円は一気に掛かるわけではなく、イニシャルコスト(=入学金等)とランニングコスト(=毎月必要な費用)に分けられます。

この2つを区別して考えないと、いつ、どのくらいのお金が必要かわからなくなって、不安になってしまいます。

まとめると大きく見える金額も、細分化するとひとつひとつは大した金額ではなく、見とおしが立ち、かなり不安が和らぎますよね。

ちなみに、すべての親が受け取れる児童手当を0歳から中学校卒業まで全て貯めると、198万円になります。

児童手当と毎月の貯金をうまくブレンドさせて、教育資金に見とおしを立て、お金の不安から解放されましょう!

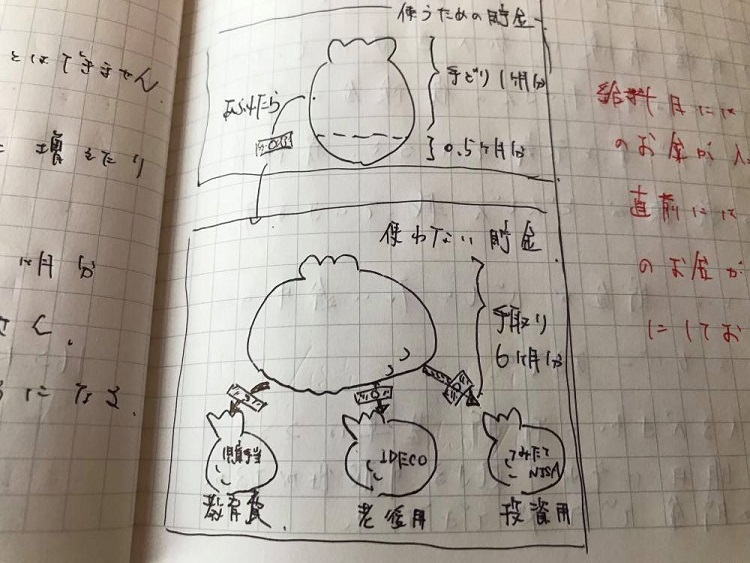

貯金のための《2つの袋》 P103

家計をどのようにやりくりして貯金すれば良いか、悩んでる方は多いはず。

我が家もずっと悩んできました。

この2つの貯金の袋を用意する考え方は、シンプルでわかりやすいなぁという印象です。

この貯金方法のルールは以下のとおり。

この貯金方法で一番いいなと思ったポイントは

ゲーム感覚で節約できるようになる

ことですね。例えば、

今月は3万円お金が浮いたから、使わない貯金の口座に回せるなぁ。

ってことは、あと50万円で使わない貯金がいっぱいになるぞ!

みたいな感じ。

可視化されるとゴールが明確になり、意欲が増します。

継続する上で『楽しめそうだ!』っていうのは、めちゃくちゃ重要なポイントですね^^

家族全員が集まってお金の話をすることが大切 P168

著者の横山さんは、家族全員で集まってお金の話をする、月イチマネー会議を行っているとのこと。

このマネー会議では、食費や通信費のほか、子どもの習い事代や学費もすべてオープンにしています。

その中で、子ども達がお互いの習い事の金額や、習い事を続けるメリットを指摘し合う場になっているとのこと。

家族間でお互いにチェックし合うことで、惰性的に習い事を続けてしまうことを避ける効果+お金を活用する能力が上がる、めちゃくちゃ良い場だなと思いました。

また、新たに習い事や塾を始めたい場合や、お小遣いを超えて欲しいものは、このマネー会議でプレゼンテーションをし、みんなから承認を得ないと買えないのだそう。

ここがめちゃくちゃいいなと思った部分です。

家族にプレゼンしないと買えないとすることで、メリットが3つあると思います。

- 本当に欲しいものなのか、自身と向き合う時間がある

- 他者に魅力を伝える訓練になる

- 家族でコミュニケーションをとる良い機会になる

長男が小学校に入学したら、我が家でも取り入れたいと思います^^

書評まとめ

今回は、横山光昭さん/朝倉真弓さんの『手取り20万円子育て家族の貯金の教科書』を紹介しました。

子どもが産まれたけど、どうやって将来の教育資金を確保すればいいかわからない。泣

という方には、お金を貯める仕組みを理解するための導入の書籍としてピッタリの一冊でした。

ここで紹介されている方法をそのままマネするのも良いですが、各家庭の状況に合わせてうまくアレンジしても良いかと思います。

我が家の場合は

《使わない貯金》は給料3ヶ月分にして、投資や教育費に早くお金を回そう!

ってアレンジしようと思っています。

少しでもお金の不安から解放され、一緒に楽しく子育てしましょう!

以上になります!

では、また次回!

コメント